1년 만기·2009년 10월 전에 든 보험 ‘일단 유지’

이두걸 기자

수정 2017-08-16 02:12

입력 2017-08-15 23:06

건강보험 보장성 확대하는데… 실손보험 깰까 말까

전문가들은 기존 실손보험 가입자들은 서둘러 해약하기보다는 정부 정책이 어떻게 결정되는지 지켜보는 게 낫다고 조언한다. 기존 실손보험이 담당하는 영역이 당장 줄어들지는 않기 때문이다.

정부는 2022년까지 3500여개 항목에 대해 급여로 전환하거나 환자 본인부담률을 30~90%까지 차등 적용할 계획이다. 본인이 해당하는 질병에 건강보험이 적용되더라도 스스로 부담해야 할 몫은 남는다는 뜻이다.

손해보험협회 관계자는 “건강보험이 적용될 질환이나 본인부담률 등 세부 정책이 확정되기 전까지는 보험을 유지하는 게 바람직하다”면서 “당장 실손보험을 해약했다가 건강보험이 보장해 주지 않는 질병에 걸렸을 때 ‘보험 공백’에 시달릴 수 있다”고 말했다.

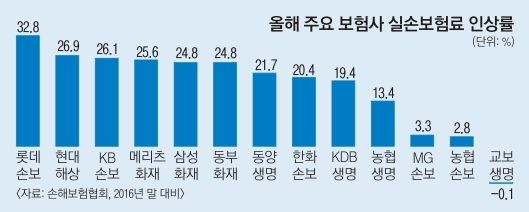

금융 당국의 ‘유도’에 따라 실손보험료가 내려갈 여지도 높다. 올 한 해 동안 롯데손해보험(32.8%), 현대해상(26.9%), 삼성화재(24.8%) 등 상당수 보험사들이 20% 이상 보험료를 인상했다. 실손보험 손해율이 2014년 108.5%에서 지난해 120.7%로 상승했다는 점이 근거가 됐다. 손해율이 100%를 넘으면 수익에 비해 지출이 많다는 뜻이다.

그러나 금융감독원에 따르면 올 상반기 국내 보험사들은 5조 5144억원의 당기순이익을 거뒀다. 전년 같은 기간 대비 1조 2170억원(28.3%)이나 급증한 수치다. ‘곳간’이 풍족해진 만큼 자동차 보험료과 마찬가지로 실손보험료 역시 인하될 가능성이 높다.

연령이나 건강 상태 등을 고려해 보험 유지를 결정해야 한다는 조언도 있다. 한 손보업체 관계자는 “본인이 가입한 상품을 항목별로 따져 질병에 걸릴 가능성이 적은 젊은층 등은 보험을 해약하거나 특약 내용을 줄여 보험료 부담을 줄이고, 고령층의 경우 기존 상품을 그대로 가져가는 게 나을 것”이라고 말했다.

실손보험 상품의 가입 시기와 보장 내용 등도 살펴봐야 한다. 2009년 10월 이전에 가입한 실손보험은 유지하는 게 낫다. 해당 시기 이전 상품은 병원 입원 때 자기 부담금이 아예 없고, 통원 치료는 회당 5000원만 내면 돼 유지 비용이 상대적으로 낮기 때문이다.

금융소비자연맹 관계자는 “1년 만기 자동갱신형 상품은 매년 인하된 보험료율을 적용받을 수 있어 계속 유지하는 게 유리하다”면서 “3, 5, 7, 10년 정기형 상품 가입자들은 향후 보험료가 떨어지지 않으면 해약하고, 신규 가입 희망자들은 보험료 인하 상품이 나올 때까지 기다리는 게 현명하다”고 덧붙였다.

이두걸 기자 douzirl@seoul.co.kr

2017-08-16 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)