<2>3세대 손해율 139%·4세대 148%

전립선결찰술도 85억→469억 껑충고가 시술, 지급 증가폭 더 가팔라

특정 비급여를 특약으로 분리해도

새 항목 빠르게 확대되는 구조 반복

비급여 가격·이용 관리 제도 마련을“한번 맞으면 회복이 빨라요. 실손보험 있으면 부담은 거의 없으세요.” 가벼운 감기몸살 증상이 있어 동네 의원을 찾은 가정주부 강모(64)씨는 기력 회복이 필요하다는 명목으로 비급여 주사제를 권유받았다. 의사는 비타민과 면역증강 주사를 처방해주고 실손 청구를 위해치료목적 소견서를 써줬다. 1회 비용은 7만~10만원이었다. 강씨는 비슷한 증상이 있을 때마다 같은 주사를 맞았다. 몇 개월 사이 지급된 보험금만 200만원을 넘겼지만 별다른 느낌은 없었다. 강씨는 “처음에는 치료라고 생각했지만 나중에는 거의 관행처럼 반복됐다”고 했다.

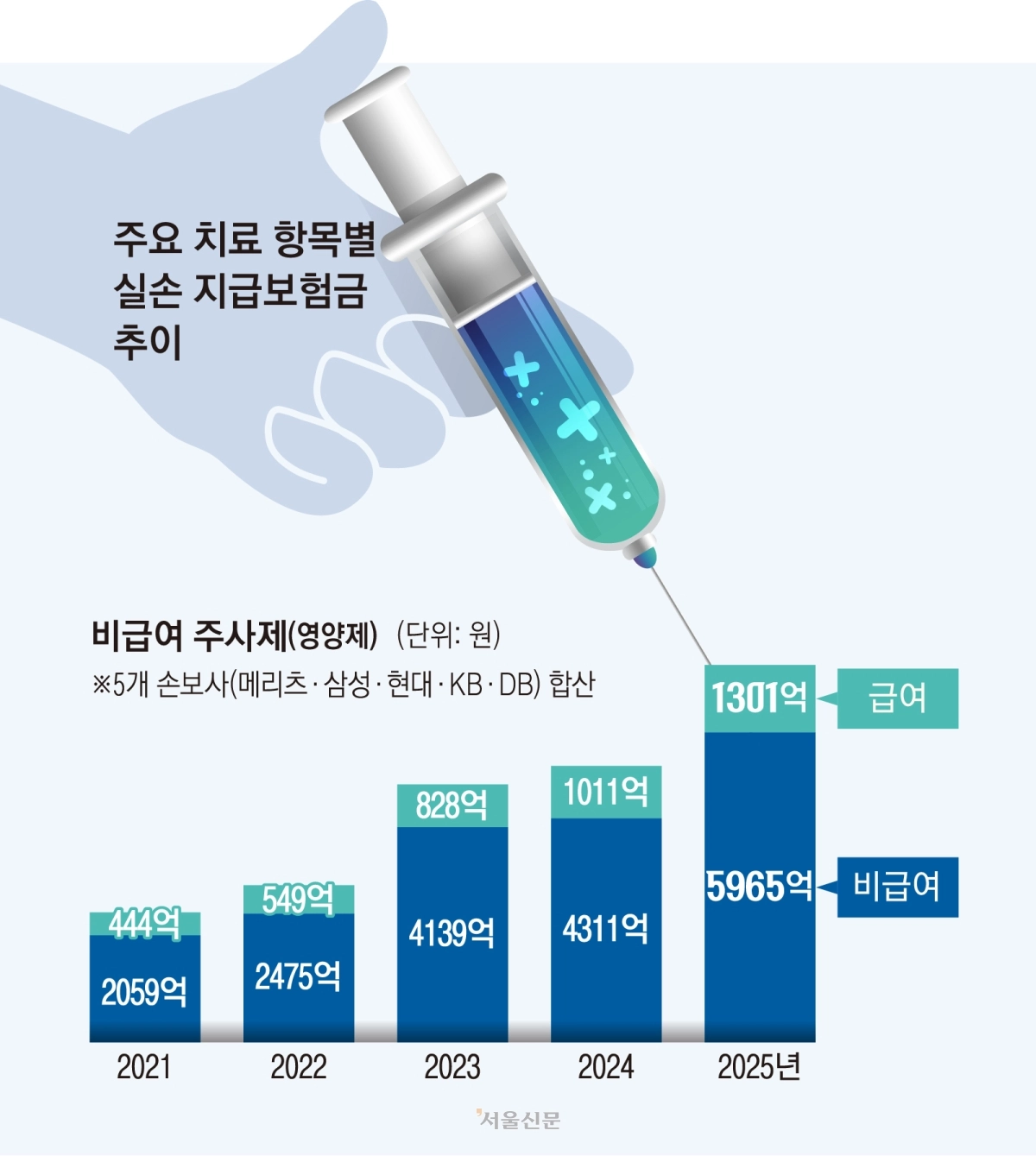

10일 서울신문이 메리츠화재·삼성화재·현대해상·KB손해보험·DB손해보험 등 5개 손해보험사 자료를 분석한 결과, 비급여 주사제(영양제 등) 관련 실손보험금은 2021년 2503억원에서 지난해 7266억원으로 약 2.9배 증가했다. 손보사 관계자는 “경증 질환에서도 비급여 주사가 관행처럼 권유되고, 환자 본인 부담은 낮게 체감되는 구조가 반복 청구를 부추긴다”고 말했다.

실손보험은 표준화 이후 3세대에서 도수치료·비급여주사·MRI 등 이른바 ‘3대 비급여’를 특약으로 분리했다. 4세대에서는 자기부담률을 높이고 보험료 차등제를 도입하는 등 세대 개편을 거듭해왔다. 하지만 3세대 실손보험 위험손해율은 138.8%, 4세대는 147.9%에 달해 보험료 수입보다 지급보험금이 많은 구조가 이어졌다. 위험손해율이 100%를 넘으면 보험료보다 보험금이 더 많이 나간다는 뜻이다. 보험업계 관계자는 “이용이 많을수록 보험료를 더 부담하도록 설계했지만 손해율 흐름은 좀처럼 꺾이지 않았다”고 설명했다.

문제는 그동안의 개편이 비급여 의료에 대한 직접적인 제도 개선보다는 상품 구조 조정을 통해 의료 이용을 유도·조정하는 방식에 가까웠다는 점이다. 자기부담률을 높이고 보험료를 차등화하는 방식으로 의료 이용량을 일정 부분 조정하려는 설계였지만, 비급여 항목의 가격과 시행 횟수는 여전히 의료기관 자율 영역에 남아있다. 최양호 한양대 보험계리학과 교수는 “표준수가를 도입해 비급여 항목을 체계적으로 관리하고 비급여 부분의 세분화된 위험률을 반영하는 등 구조 개선이 필요하다”고 짚었다.

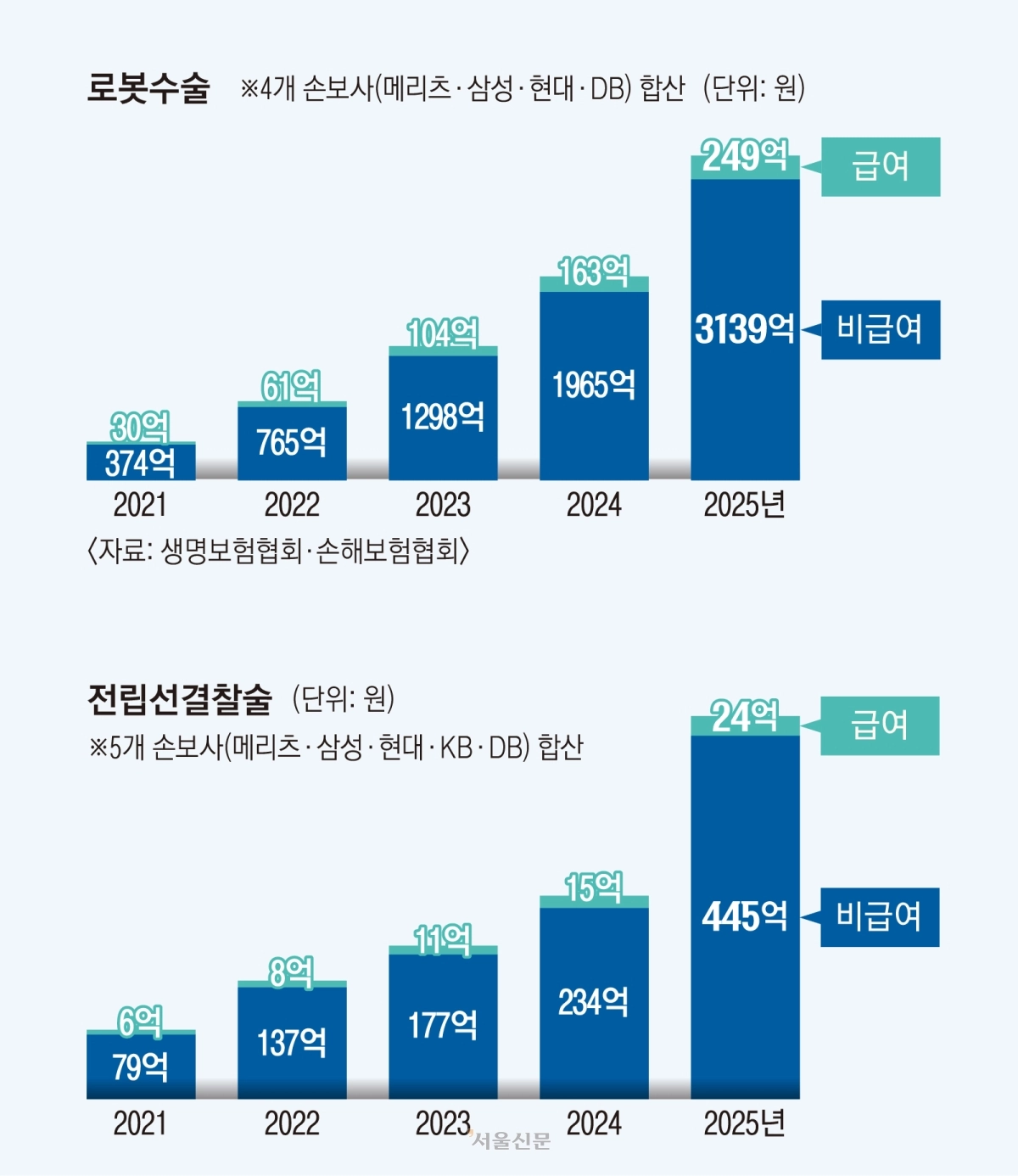

평소 빈뇨감 또는 잔뇨감에 시달리던 박모(69)씨는 강남의 한 의원을 방문해 전립선 비대증 진단을 받은 뒤 전립선 결찰술을 권유 받았다. 의원 측은 “출혈이 적고 회복이 빠르다”는 점을 강조하며 실손보험 처리가 가능하다고 했다. 진료비는 약 300만원 수준이었으나, 1일 입원 비용을 포함한 총의료비는 1306만원이 나왔다. 박씨는 “수술이 필요한 건 맞지만 이렇게 큰 비용이 나올 줄은 몰랐다”고 말했다. 이처럼 고가 시술 영역에서는 보험금 지급 증가 폭이 더 가파르다. 전립선결찰술 관련 실손보험금은 2021년 85억원에서 지난해 469억원으로 늘었다. 증가율은 451.8%로 약 5.5배에 달한다.

고가의 로봇수술도 같은 흐름 속에 있다. 메리츠·삼성·현대·DB 등 4개 손해보험사 합산 기준 로봇수술 관련 실손보험금은 같은 기간 404억원에서 3388억원으로 2984억원 증가했다. 증가율은 739%로 8배 이상이다. 일례로 수도권의 한 산부인과에서 자궁근종 로봇수술을 받은 한모(46)씨의 총진료비는 약 1597만원이었다. 건강보험이 적용된 급여 항목의 본인부담금은 29만원에 불과했고 대부분이 비급여 처리됐다. 한씨가 실손보험을 통해 돌려받은 금액은 1400만원이 넘는다. 업계 관계자는 “(고가 시술의) 청구 건수는 상대적으로 많지 않지만, 1회 수백만원에 달하는 비용 구조 탓에 손해율에 미치는 영향은 크다”고 말했다.

특정 비급여를 특약으로 분리해도 새로운 항목이 빠르게 확대되는 구조가 반복되고 있다는 점도 문제다. 무릎 주사, MRI·MRA, 발달지연 치료 등 다른 비급여 항목에서도 유사한 확대 흐름이 동시다발적으로 확산했다.

그러나 의료계는 비급여 항목을 관리 급여화하는 것에 대해 반대한다. 의협 실손보험대책위원회는 지난해 국회미래연구원이 실손보험 문제 원인으로 의료계 수익 극대화 행태를 지적한 데 대해 “원가에도 미치지 못하는 수가로는 정상적 운영이 불가능해 불가피하게 비급여 진료를 통해 적자를 보전할 수 밖에 없는 구조”라면서 “비급여 통제 이전에 정부는 수가를 현실화해야 한다”고 반박했다.

전문가들은 상품 구조 개편만으로는 한계가 있다고 지적한다. 비급여 가격과 이용 구조를 관리하는 제도적 장치가 마련되지 않는 한, 고가·반복 비급여는 보험료 인상 압력을 반복적으로 키울 수밖에 없다는 것이다. 박소정 서울대 경영대학 교수는 “새로운 비급여 항목은 끊임없이 생길 수 있기 때문에 특정 비급여 항목을 분리하는 것은 효율적이지 못하다”면서 “가족 1년 의료비 지출이 500만원이 넘었다는 등 정말 의료 지출이 많아서 힘든 상태부터 보험 보장을 받는 등의 제도 개편을 생각해볼 수 있을 것”이라고 제언했다.

황비웅·김예슬 기자

2026-03-11 B4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 다 읽으셨나요? AI 퀴즈로 핵심 점검!

비급여 주사제 실손보험금이 2021년 대비 지난해 얼마나 증가했는가?

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)