높아진 대출 문턱, 여윳돈 없는 통장… 경보음 커지는 가계빚

장세훈 기자

수정 2017-07-07 02:36

입력 2017-07-06 23:42

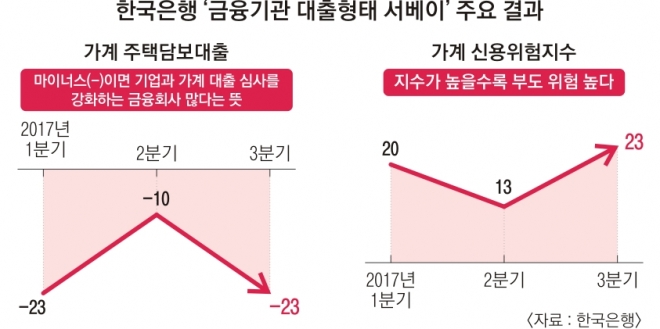

이 중 가계의 주택담보대출 전망치는 2분기보다 13포인트 떨어진 -23, 신용대출을 포함한 일반대출은 6포인트 낮아진 -13으로 각각 조사됐다. 금리 상승에 따른 신용위험 우려와 정부의 가계부채 관리대책 등이 작용한 결과로 풀이된다.

특히 가계의 신용위험지수 전망치는 2분기보다 10포인트 상승한 23이다. 이는 2014년 1분기(25) 이후 3년 6개월 만에 가장 높은 수준이다. 지수가 높을수록 부도 위험이 높다는 의미다. 가계의 실질소득이 정체된 상황에서 원리금 상환 부담이 커진 탓으로 풀이된다.

국회예산정책처가 이날 내놓은 통계청 가계금융·복지조사 분석 자료에 따르면 지난해 부채보유 가구의 처분가능소득은 평균 4635만원, 원리금 상환액은 평균 1548만원이다. 처분가능소득 대비 원리금 상환액 비중은 33.4%로 사상 처음 30%를 넘어섰다. 부채가 있는 가구는 쓸 수 있는 돈의 3분의1을 원리금 상환에 쓰고 있다는 얘기다. 처분가능소득 대비 원리금 상환액 비중은 2012년 22.3%, 2013년 24.5%, 2014년 27.3%, 2015년 29.7% 등으로 올라가고 있다.

장세훈 기자 shjang@seoul.co.kr

2017-07-07 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지