10% 수익률 ‘개인 간 대부업’… 원금 50% 보호 상품도

유영규 기자

수정 2016-05-25 00:35

입력 2016-05-24 23:02

구글에서 서울신문 먼저 보기

P2P 투자 내 스타일대로 해볼까

P2P의 또 다른 위험은 ‘배달사고’다. P2P 회사가 엉뚱한 곳에 투자하거나 심지어 투자금만 들고 사라질 수도 있다. 최근 중국에서 발생한 9조원 규모의 P2P 대출사기도 이런 구조적인 약점에 기인했다. P2P 구조상 투자자 입장에선 돈이 자신이 원하는 사람에게 전달(대출)됐는지를 확인하기 어렵다.

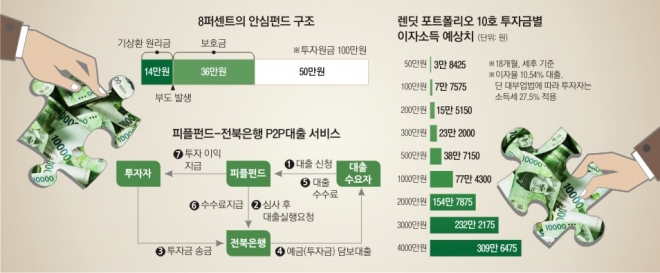

피플펀드(www.peoplefund.co.kr)는 이런 우려를 없애고자 오는 30일 시중은행(전북은행)과 손을 잡는다. 덕분에 P2P 최초로 ‘대부업’이 아닌 ‘은행 부수업’으로 인가를 받았다. 투자자가 전북은행에 예금을 넣으면 피플펀드 대출자가 전북은행에서 이 예금을 담보로 대출을 받는 구조다. 이렇게 연계영업을 하면 적어도 투자금이 엉뚱하게 유용되는 것을 막을 수 있다. 대출고객의 신용도가 비교적 우량하고, 대출기록이 금융시스템에 공유된다는 것도 장점이다. 피플펀드 관계자는 “은행과 연계하는 만큼 신용등급이 3~5등급인 대출자를 중심으로 영업을 시작할 계획”이라면서 “대출고객의 상환과 연체관리 등도 시중은행과 동일하게 진행된다”고 강조했다. 최소 투자액은 건당 1만원, 연평균 이익은 2.97~15.8%선(세전)으로 잡고 있다.

일종의 복합펀드처럼 다양한 대출을 묶어 놓은 상품에 투자하는 방식도 있다. 금융전문가가 금융기록과 빅데이터 등을 이용해 고위험과 저위험군 등 여러 건의 대출을 묶어 헤지를 한 상품을 출시하면 이를 보고 투자하는 형식이다. 렌딧(www.lendit.co.kr)의 포트폴리오 투자가 대표적이다. 한 번 투자하면 100여건까지 다수의 대출 건에 자동 분산 투자한다. 렌딧 관계자는 “회사 돈으로 우선 대출을 해준 뒤 일정 기간이 지난 채권 중 100여건을 묶어 포트폴리오를 구성한 뒤 매달 투자자를 모집한다”면서 “이 경우 일부 채권에서 연체가 발생하더라도 다른 채권에서 나오는 이자로 수익률을 맞출 수 있어 원금 손실 확률이 비교적 낮고 안정성도 확보할 수 있다”고 주장했다. 현재 진행 중인 10호 포트폴리오의 경우 연평균 예상 수익률은 10.54%(세전)이다. 신용등급(나이스 신용등급 기준)이 비교적 우수하다고 보는 5등급 이상이 94%를 차지하도록 구성했다는 것이 회사 측의 설명이다.

단, 잊지 말아야 할 것도 있다. 세상에 공짜 점심은 없다는 것이다. 아무리 안전장치를 했다고 해도 수익률이 높으면 그만큼 위험도 크다.

유영규 기자 whoami@seoul.co.kr

2016-05-25 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)