가계신용 위험상태

이두걸 기자

수정 2006-12-30 00:00

입력 2006-12-30 00:00

결혼 후 내집 마련에 걸린 기간은 평균 8.2년으로 지난해의 7.7년보다 0.5년 늘어났다. 임금 인상에 비해 주택가격 상승 속도가 더 빨라지면서 서민들의 내집 마련 꿈은 더욱 멀어지고 있다.

2006년 주택 구입 가구 기준으로 주택담보인정비율(LTV)은 38.5%였다. 월평균 대출금 상환액은 53만원, 월소득 대비 상환액(PTI) 비율은 평균 18.0%로 지난해의 17.6%에 비해 상승했다. 특히 월소득 150만원 미만 계층의 PTI는 55.9%로 월등히 높았다. 주택대출을 갚는 데 월 급여의 절반 이상을 붓고 있다는 얘기다. 내년 주택가격에 대해서는 ‘상승’이 45.5%로 압도적으로 높았고 ‘하락’은 9.8%에 불과했다. 정부가 추진해야 할 중점 과제는 주택투기억제(45.3%), 세제개선(21.4%), 주택공급확대(16.0%), 주택금융지원 강화(10.4%)의 순으로 나타났다. 주택 구입 때 고려사항으로 교육여건(27.2%), 주택지 환경(26.2%), 집값 상승 가능성(19.0%) 등이 꼽혔다.

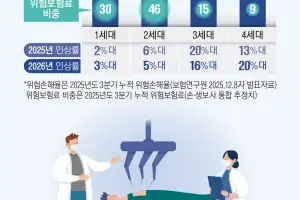

이 연구소는 또 최근 주택담보대출 등 가계 부채가 급증, 가계 신용이 위험한 상태인 만큼, 가계 부실 방지를 위한 금융당국의 정책이 내년에 지속돼야 한다는 ‘2007년 은행경영 10대 이슈’ 보고서도 냈다.

특히 ▲주택담보대출과 주택담보대출 외 가계부채를 모두 보유한 가구 ▲단기 대출을 과도하게 보유한 가구 ▲저유동성 자산 보유 가구 등은 위험관리의 필요성이 있다고 연구소는 밝혔다. 연구소는 “가계부채로 인한 금융부실을 미리 방지하기 위해 금융기관의 대출심사 강화와 리스크 관리, 정부의 가계부실 방지를 위한 정책의 지속적 시행 등이 요구된다.”고 제안했다.

한편 우리은행이 주택담보대출 가산금리를 인상하면서 6대 시중은행으로서는 처음으로 주택담보대출 금리가 새해부터 ‘마의 7%’ 선을 넘어선다. 다음달 초에는 거의 모든 시중은행의 금리가 7% 이상이 될 것으로 보인다. 이에 따라 1년 전 1억원을 빌린 대출자는 1년전보다 최대 110여만원을 이자로 추가 부담해야 하는 등 이자 부담은 갈수록 커질 전망이다.

우리은행은 내년 1월2일부터 주택담보대출 가산금리를 0.2% 포인트 올리기로 했다. 이렇게 되면 새해부터는 금리가 5.75∼7.05%로 오른다. 우리은행 관계자는 “7% 진입은 2002년 이후 은행권에서 처음 있는 일”이라고 말했다.

이두걸기자 douzirl@seoul.co.kr

2006-12-30 3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지