주가·실적 따로노네

수정 2005-05-05 07:03

입력 2005-05-05 00:00

그러나 반전의 시기가 서서히 오는 듯하다.

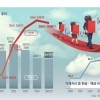

경영 실적은 여전히 바닥권을 기고 있지만 선행 지수인 주가는 가파른 상승 곡선을 그리고 있다.

반면 지난해부터 사상 최고의 호황을 누린 철강업계는 올 1·4분기에도 ‘어닝 서프라이즈’ 수준의 실적에도 불구, 주가는 빠지고 있어 묘한 대조를 보이고 있다. 한동안 조선용 후판 가격을 놓고 철강업계에 ‘아쉬운 소리’만 토해 냈던 조선업계로서는 오랜만에 희색이 만면하다.

●철강 ‘내리막길(?)’

동국제강은 4일 매출 8455억원, 영업이익 1274억원, 순이익 1261억원이라는 올 1·4분기 경영실적을 내놓았다. 지난해 같은 기간보다 매출은 23.6%, 영업이익 28.7%, 순이익은 34.3% 늘어난 수치다.

그러나 주가는 지난 3월3일 2만 3950원(종가) 정점에서 하향 곡선이다. 이날 종가는 1만 5700원으로 2개월새 8250원이 빠졌다.

포스코는 더욱 놀랍다.1·4분기에 굴뚝업종에서는 ‘마(魔)의 영업이익률’ 30%를 분기 사상 처음으로 돌파했음에도 불구하고, 시장 반응은 썰렁하다. 지난 3월8일 종가 22만 2500원을 찍은 뒤, 지금은 18만원대로 주저앉았다. 지난달 포스코의 목표주가를 너도나도 상향 조정했던 애널리스트들은 현 주가와 너무 큰 괴리를 보여 고개를 못들 정도다.

문정업 대신경제연구소 연구위원은 “국제 철강재 가격이 오를 만큼 올라 주가 부양 약발이 사실상 사라졌다.”면서 “이 때문에 철강 수요업종인 조선이 부각되는 것 같다.”고 설명했다.

●조선 ‘오르막길’

조선업계는 기지개를 켜는 형국이다. 전문가들은 올 2·4분기부터 국내 조선업체들이 본격적인 경영실적 회복에 들어갈 것으로 내다보고 있다.

증권가에서는 현대중공업의 올 1·4분기 실적을 매출 2조 3500억원, 영업손실 300억원으로 예상하고 있다. 지난해 3·4분기 영업손실 900억원,4·4분기 770억원에서 적자 폭이 줄고 있다. 삼성중공업은 올 1·4분기 매출 1조 2400억원, 영업손실 750억원으로 전망되고 있으며, 대우조선해양은 매출 1조 413억원, 영업손실 1516억원을 기록했다.

그러나 주가는 경영 실적과 달리 상승세다. 현대중공업의 주가는 지난 1월3일 3만 3700원에 불과했지만 이날 종가는 5만 4200원을 기록했다.5개월새 무려 60%나 뛰었다. 조용준 대우증권 연구위원은 “조선용 후판 가격 상승도 한풀 꺾인 데다 선가도 올 들어 25%가량 뛰어 이제는 오르막뿐”이라고 밝혔다.

김경두기자 golders@seoul.co.kr

2005-05-05 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지