“보험 갈아타면 보장 좋아져요”… 1200%룰 첫날 고개 든 ‘대출 꼼수’

김예슬 기자

수정 2026-07-01 17:21

입력 2026-07-01 17:21

세줄 요약

- GA 설계사 첫해 수수료 1200%룰 시행

- 대출약정·강사료 등 우회 지급 가능성 거론

- 보험 갈아타기 권유와 소비자 피해 우려

정착지원금 막히자 대출약정·강사료 우회 지급 거론

실적 압박 커지면 보험 갈아타기 권유 소비자에 전가

당국, 변칙 수수료 지급·부당 승환 집중 점검 방침40대 직장인 A씨는 수년째 실손의료보험과 건강보험을 관리해 온 담당 보험설계사로부터 최근 “기존 실손보험을 해지하고 새 상품으로 갈아타면 보장이 더 좋아진다”는 권유를 받았다. 며칠 뒤 해당 설계사가 다른 법인보험대리점(GA)으로 이직했다는 사실을 알게 된 A씨는 가입을 미뤘다. A씨는 “보험을 깨면 해약환급금 손실이 생기는데 정말 내게 필요한 보험이라 권한 것인지, 이직 후 실적을 쌓기 위한 권유였는지 헷갈렸다”고 말했다.

이처럼 설계사 이직 과정에서 불필요한 보험 갈아타기를 부추기는 관행을 막기 위해 ‘1200%룰’이 시행됐지만, 현장에서는 벌써부터 설계사에게 돈을 ‘대출’ 형식으로 먼저 지급하는 우회 방안이 거론되고 있다. 설계사가 수수료 대신 받은 대출금을 갚거나 실적을 채워야 하는 구조가 되면 새 보험 가입이나 보험 갈아타기를 더 적극적으로 권유할 가능성이 커질 수 있어 소비자 피해 우려도 나온다.

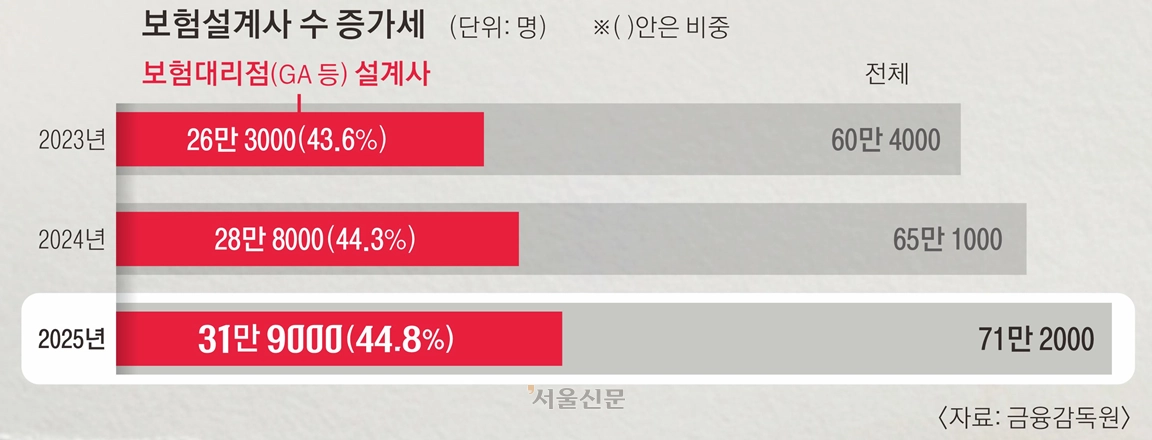

1일 보험업계에 따르면 이날부터 GA 소속 설계사가 보험 가입 첫해 받을 수 있는 수수료는 월납 보험료의 1200%를 넘을 수 없다. 이른바 ‘1200%룰’이다. 즉 월 보험료가 10만원이라면 설계사가 첫해 받을 수 있는 수수료와 정착지원금, 각종 인센티브를 모두 합쳐 120만원까지만 받을 수 있다는 뜻이다. 금융당국은 과도한 선지급 수수료가 설계사 스카우트 경쟁과 기존 보험을 해지한 뒤 새 보험 가입을 권유하는 ‘부당 승환’을 부추긴다고 보고 규제를 확대했다.

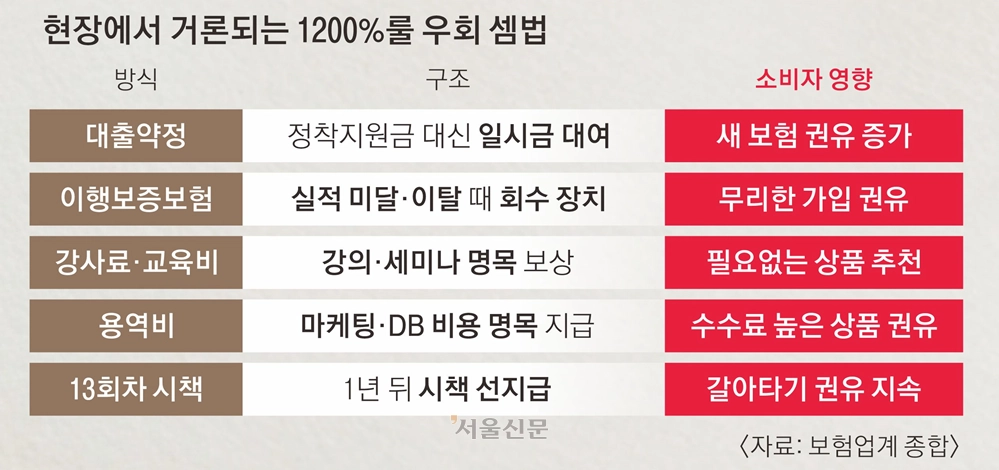

문제는 정착지원금이나 수수료가 다른 이름으로 지급될 수 있다는 점이다. 보험업계에서는 GA가 설계사에게 수억원을 먼저 빌려주고, 이후 판매수수료에서 원금이나 이자를 차감하는 대출약정 방식이 대표적인 우회 사례로 거론된다. 강사료·교육비나 용역비 명목으로 지급하거나, 계약 유지 후 받는 ‘13회차 시책’을 미리 지급하는 방식도 비슷한 사례로 꼽힌다.

이런 우회 지급이 설계사의 실적 압박으로 바뀌면 소비자에게도 영향이 간다. 대출약정에 “매달 새 보험을 몇 건 이상 팔아야 한다”는 조건이 붙거나 목표를 채우지 못하면 돈을 돌려줘야 하는 구조가 되면 설계사는 단기간에 새 계약을 늘려야 한다. 한 GA업계 관계자는 “정착지원금이라고 하면 규제에 걸리니 대출 형식으로 처리하고, 못 채우면 회수할 수 있게 장치를 붙인다는 얘기가 공공연하다”고 설명했다.

보험 갈아타기의 손실은 고스란히 고객 몫이 될 수 있다. 기존 보험을 해지하면 해약환급금 손실이 생길 수 있고, 새 보험에는 면책기간이나 감액기간이 다시 적용된다. 상품에 따라 일정 기간 보험금이 아예 나오지 않거나 일부만 지급될 수 있다는 의미다. 또 다른 보험업계 관계자는 “설계사에게 먼저 돈을 주고 실적 미달이나 중도 이탈 때 회수할 장치를 두면, 그 부담이 고객에게 새 계약을 권유하는 압박으로 이어질 수 있다”고 말했다.

금융당국은 변칙적인 수수료 지급과 부당 승환 여부를 집중 점검할 방침이다. 향후 대출약정이나 강사료·용역비처럼 명목만 바꾼 지급까지 수수료로 볼지가 핵심 쟁점이 될 전망이다.

김예슬 기자

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

[ 내안의 AI 본성 분석 :

UNMASK ]

기사 읽는 습관에 숨겨진 당신의 MBTI는?

Q.

기사를 다 읽으셨나요? AI 퀴즈로 핵심 점검!

1200%룰 도입 목적은 무엇인가?

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)