같은 은행에 예금 맡겼는데 개인 2%대·기업 3%대 준다

황인주 기자

수정 2026-07-09 00:40

입력 2026-07-09 00:40

가계대출 제한에 개인 예금 ‘찬밥’

생산적 금융 위해 기업에 공들여

중견·대기업은 예금 금리 협상도

가계대출 영업이 제한된 은행들이 기업고객 유치에 공을 들이며 개인고객이 ‘뒷전’으로 밀려나고 있다. 기업이 맡긴 돈에는 연 3%대 중후반 금리를 주면서도 개인 정기예금 금리는 여전히 2%대에 머물러 ‘개인만 제값을 못 받는 것 아니냐’는 지적이 나온다.

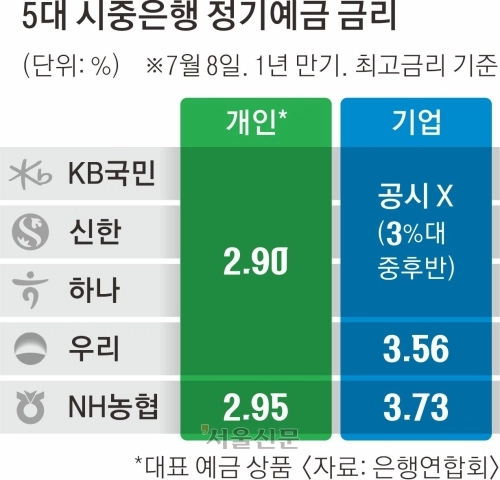

8일 은행연합회에 따르면 KB국민·신한·하나·우리은행의 대표 정기예금 상품의 1년 만기 최고금리는 연 2.90%, NH농협은행은 2.95% 수준이다. 우대금리를 뺀 기본금리만 보면 신한·하나은행은 2.05%, 국민은행은 2.15%에 불과하다.

은행이 개인 예금금리를 낮게 유지하는 것은 가계대출 규제로 예금을 많이 받아도 대출을 크게 늘릴 수 없어 고금리로 고객을 유치할 유인이 줄어서다. 신한은행은 이날 대출모집인을 통한 7월 가계대출 접수를 중단했다. 국민은행은 오는 10일부터 수도권 등 규제지역을 포함한 전국 주택구입자금대출 대출 최대한도를 3억원(수도권·규제지역 25억 초과 주택은 2억원)으로 제한한다.

반면 기업 고객에게는 이자를 후하게 쳐준다. 생산적 금융을 늘리기 위해서는 우량 기업과 거래관계를 맺는 것이 관건이기 때문이다. 농협은행은 기업을 대상으로 ‘NH기업e정기예금’ 특판을 내놓고 연 3.73% 금리를 제공하고 있다. 우리은행의 1년 만기 기업 정기예금 금리는 3.56%다. 기업 대상 상품이 개인보다 0.6~0.8% 포인트가량 금리가 더 높은 셈이다. KB국민·신한·하나은행은 기업예금 금리를 따로 공시하지 않지만 3%대 중후반 수준에서 기업별로 금리를 협상하는 것으로 알려졌다.

기업금융 기능이 사실상 없는 인터넷전문은행은 1년 만기 정기예금에 3.40~3.61% 금리를 적용하고 있다.

보통 규모가 큰 기업일수록 더 높은 금리를 받는다. 은행권 관계자는 “중견·대기업은 예금 규모가 크고 대출 거래도 있어 은행들이 경쟁입찰(비딩) 방식으로 금리를 제시한다”며 “공개된 상품보다 더 높은 금리를 적용하는 경우도 적지 않다”고 말했다.

5대 시중은행의 기업 총수신은 지난달 말 기준 916조 8561억원으로 전월 대비 15조 4646억원 증가했다. 1월 말(844조 8165억원)과 비교하면 72조 397억원 불었다.

은행이 돈을 마련하는 또 다른 방법인 은행채 금리와 비교해도 개인 예금금리는 낮은 수준이다. 금융투자협회에 따르면 전날 1년 만기 AAA·무보증 은행채 평균금리는 3.772%였다. 은행채를 발행해 돈을 빌리는 비용은 4%에 가까워졌지만, 개인 예금금리는 여전히 이를 따라가지 못하고 있다.

황인주 기자

세줄 요약

- 개인 정기예금 2%대, 기업 예금 3%대 금리 차이 확대

- 가계대출 규제로 은행들, 기업 고객 유치에 집중

- 은행채 금리와 비교해도 개인 예금금리 낮은 수준

2026-07-09 B3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

[ 내안의 AI 본성 분석 :

UNMASK ]

기사 읽는 습관에 숨겨진 당신의 MBTI는?

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)