‘미래적금’ 청년 잡아라… 은행들 우대금리 경쟁

박소연 기자

수정 2026-06-21 23:38

입력 2026-06-21 23:38

KB국민, 공과금 자동이체 땐 혜택

신한, 증권 거래 실적 있으면 유리

우리, 예적금 미보유 등 신규 집중

결혼 자금을 모으고 있는 30대 직장인 A씨는 청년미래적금 출시를 앞두고 어느 은행에 가입할지 고민 중이다. 월 50만원씩 3년간 납입하면 원금 1800만원에 정부 기여금과 이자를 더해 최대 2138만원을 받을 수 있는데, 은행마다 우대금리 조건이 제각각이기 때문이다.

최고 19%의 연이자를 받을 수 있는 청년미래적금 가입 신청이 22일부터 시작되는 가운데, 시중은행들이 청년 고객 확보 경쟁에 나섰다. 금리 자체는 비슷하지만 실제 승부처는 우대금리 조건이다. 은행마다 카드 사용, 증권거래, 공과금 자동이체, 신규 고객 여부 등을 차별화 요소로 내세우며 미래 주거래 고객 확보에 공을 들이고 있다.

21일 금융위원회에 따르면 KB국민·신한·하나·우리·NH농협·IBK기업은행 등 주요 은행은 기본금리 5%에 우대금리를 더해 최고 연 8% 금리를 제시했다.

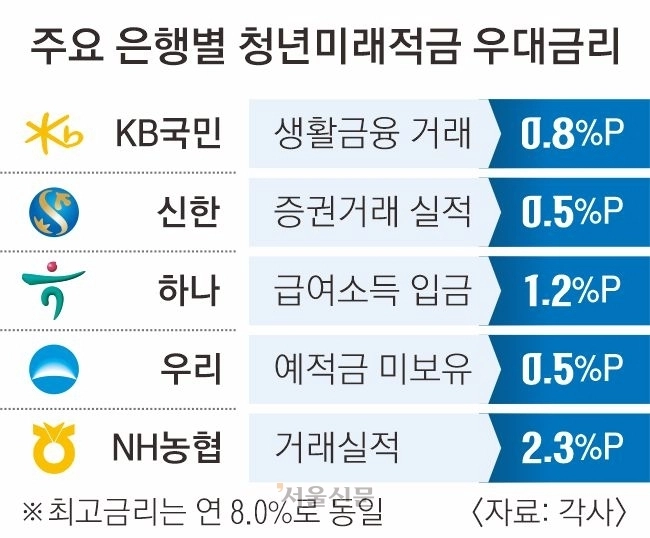

KB국민은행은 생활금융 거래에 초점을 맞췄다. 공과금 자동이체와 카드 결제, KB리브모바일 이용 실적 등을 충족하면 우대금리를 제공한다. 사실상 급여이체와 함께 생활금융 전반을 국민은행으로 집중시키는 전략이다.

신한은행은 증권거래를 차별화 포인트로 내세웠다. 급여이체와 카드 사용 실적 외에 신한투자증권 거래 실적을 요구한다. 은행·카드·증권을 연계해 청년 고객을 그룹 차원 고객으로 확보하겠다는 의도가 담겼다.

우리은행은 신규 고객 확보에 집중했다. 소득 입금 외에도 예적금 미보유 고객이나 연계 가입 고객에게 우대금리를 제공한다. 하나은행은 급여 또는 사업소득 입금과 카드 사용 실적 중심의 비교적 단순한 구조를 채택했다. IBK기업은행은 청약통장 보유와 중소기업 재직 여부를 우대조건에 반영해 정책금융 성격을 강화했다.

금융권 관계자는 “청년미래적금은 단순한 적금 상품이 아니라 청년층을 장기 고객으로 확보하기 위한 대표 상품”이라며 “최고금리보다 자신이 실제로 충족할 수 있는 우대조건이 무엇인지 따져보는 것이 중요하다”고 말했다.

청년미래적금은 만 19~34세 청년이 가입할 수 있는 3년 만기 자유적립식 상품이다. 매월 최대 50만원까지 납입할 수 있으며 정부가 납입액의 6% 또는 12%를 기여금으로 지원한다. 이자소득세도 면제된다. 금리와 정부 기여금, 비과세 혜택을 모두 감안하면 실질 가입 효과는 일반형 기준 최대 14.4%, 우대형은 최대 19.4% 수준의 단리 적금과 비슷하다는 것이 금융위 설명이다.

박소연 기자

세줄 요약

- 청년미래적금 22일 신청 시작

- 은행별 우대금리 조건 차별화 경쟁

- 실제 충족 가능 조건 확인 필요

2026-06-22 B3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

[ 내안의 AI 본성 분석 :

UNMASK ]

기사 읽는 습관에 숨겨진 당신의 MBTI는?

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)

![thumbnail - “옷 어떻게 갈아입나” 男女 한곳에 득실득실…‘칼잠’ 잔다 [월드픽]](http://img.seoul.co.kr/img/upload/2026/07/31/SSC_20260731130028_N2.jpg.webp)