“취약차주 왜 고금리 내나”… 김용범發 신용평가 개편론에 인뱅 ‘대안평가’ 주목

김예슬 기자

수정 2026-05-04 18:00

입력 2026-05-04 18:00

세줄 요약

- 과거 금융기록 중심 평가의 한계 지적

- 비금융 데이터 반영한 대안평가 주목

- 중·저신용자 대출 확대 성과 확산

통신비·소비패턴 등 비금융 데이터 활용

카뱅 추가대출 1조원·토뱅 누적 9.6조원

중저신용 대출 확대 속 평가체계 개편론 힘A씨는 기존 은행에서 대출이 거절됐지만 인터넷전문은행(인뱅)에서는 지난달 1000만원 대출을 받았다. 여러 금융사에서 돈을 빌린 이력 때문에 A씨의 신용점수는 낮았지만, 인뱅은 금융 기록뿐 아니라 소비 패턴까지 함께 평가했기 때문이다. 교보문고에서 책을 꾸준히 구매한 기록 등이 긍정적으로 반영됐고, 이 자금으로 고금리 대출을 먼저 갚으면서 A씨는 1년 만에 고신용자로 올라섰다.

김용범 청와대 정책실장이 중·저신용자의 금융시장 배제를 문제 삼으며 신용평가 시스템을 직격하자, 인뱅의 ‘대안신용평가’가 다시 주목받고 있다. 기존 은행들이 대출·연체·카드 사용 이력 등 ‘과거 금융 기록’을 중심으로 신용을 판단해 왔다면, 인뱅 3사는 통신비 납부나 소비 패턴 같은 ‘비금융 데이터’를 활용해 대출 가능성과 금리·한도를 넓혀왔다.

4일 금융권에 따르면 김 실장은 지난 1일부터 사흘 연속 소셜미디어(SNS)에 “언제까지 과거 연체 기록이나 카드 사용 이력만 볼 것인가”라며 “낡은 신용평가 틀을 넓혀야 한다”고 했다. 기존 방식이 금융 이력이 부족한 청년층이나 중간 신용계층에게 불리하게 작용할 수 있어서다. 정통 금융 관료였던 그가 현재의 신용대출 구조와 평가 방식을 잇따라 문제 삼은 것은 중·저신용자 대출을 늘리겠다는 신호로 해석됐다.

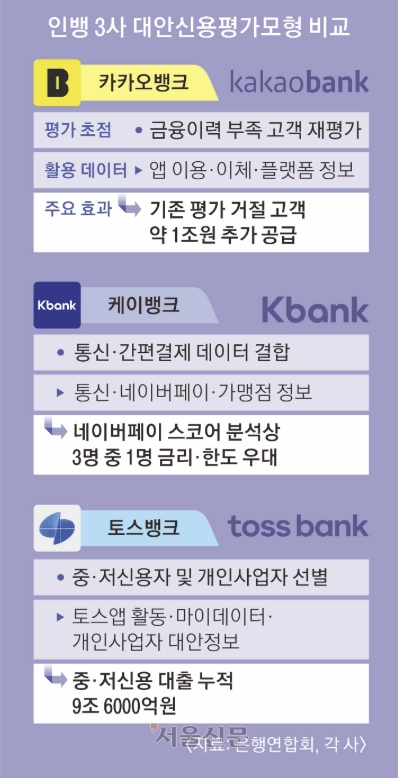

인뱅의 대출 심사는 기존 은행과 다르다. 인뱅은 더 다양한 정보를 본다. 과거 연체나 카드 사용 기록 같은 금융 이력뿐 아니라 ▲앱 접속 빈도 ▲소비 패턴 ▲휴대전화 요금· 보험료 기한 내 납부 ▲공과금·보험료 자동이체 여부 등을 반영한다. 금융권 관계자는 “신용점수는 낮아도 각종 요금을 꾸준히 낸 기록이 있으면 상환 능력을 다시 평가할 수 있다”며 “인뱅이 위험이 낮다고 판단하면 대출 승인 여부나 한도, 금리 조건도 시중은행과 달라진다”고 말했다.

핵심은 신용점수 하나로 보던 시대에서 벗어났다는 점이다. 생활 데이터로 같은 점수 안에서도 다시 나눈다. 즉 겉으로는 같은 저신용자지만 실제로는 돈을 갚을 능력이 있는 사람을 구별해 내는 것이다.

이런 방식 덕분에 중·저신용자도 대출을 더 받기 쉬워지고 조건도 좋아졌다. 카카오뱅크는 지난해 3분기까지 기존 방식으로는 거절됐을 고객에게 약 1조원 규모 대출이 추가로 나갔고, ‘씬파일러(금융이력이 없는사람)’까지 합산하면 현재까지 누적 15조원 이상의 대출을 공급해왔다고 밝혔다. 케이뱅크가 도입한 네이버페이 스코어 자체 분석의 경우 이용자 3명 중 1명꼴로 금리나 한도에서 혜택을 받는 것으로 나타났다. 토스뱅크도 중·저신용자 대출을 누적 9조 6000억원까지 늘렸다. 지난해 4분기 평균잔액 기준 중·저신용자 신용대출 비중도 3사 모두 금융당국 목표치인 30%를 넘겼다.

은행권 관계자는 “대안신용평가는 기존 평가로 보이지 않던 상환 능력을 찾아내는 것”이라며 “과거 기록만 보던 신용평가에서 ‘생활 데이터로 자금 능력을 보는 평가’로 바뀌고 있다”고 말했다.

김예슬 기자

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 다 읽으셨나요? AI 퀴즈로 핵심 점검!

인뱅이 기존 은행과 다른 평가 방식의 핵심은?

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)