이웃으로 한 걸음, 새마을금고 <하>서민 자금 공급 막는 규제

가계대출 5년 새 5%P 빠져 20.8%“입주잔금 등 실수요 자금까지 막아”

PF사업 연체율 상승에 한때 경고등

보증 상품도 상호금융은 참여 제한

상호금융업권이 가계대출 규제 강화와 부동산 프로젝트파이낸싱(PF) 부실 여파에 동시에 직면하며 입지가 빠르게 좁아지고 있다. 과거 ‘풀뿌리 금융’으로 서민 자금을 공급하던 역할이 약화된 데다, 최근에는 수익성 확보를 위해 확대했던 PF 자산까지 흔들렸던 여파로 이중 압박에 놓였다는 우려가 제기된다.

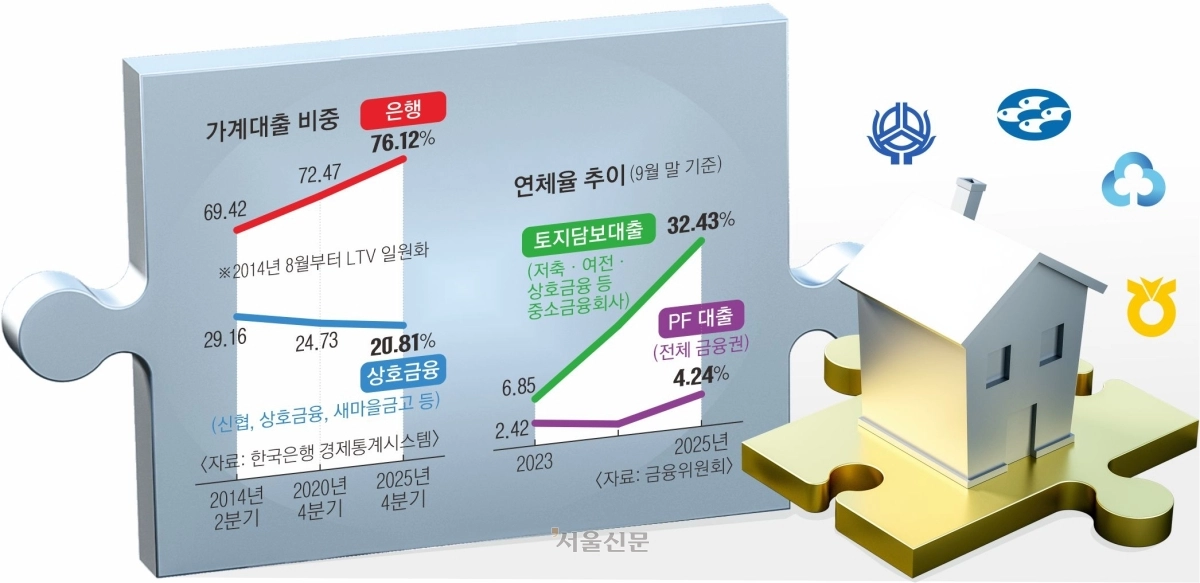

15일 한국은행 경제통계시스템에 따르면 지난해 말 기준 가계대출 시장에서 상호금융(신협·농축수협·산림조합·새마을금고 등)이 차지하는 비중은 20.81%로 집계됐다. 2020년만 해도 25% 수준이었는데 더 빠졌다. 최근 금융당국의 총량 규제까지 더해지며 하락 속도가 빨라지고 있다는 평가다. 현장 체감도는 더 크다. 새마을금고는 가계대출 관리 목표를 초과하면서 올해 증가율이 ‘0% 수준’으로 제한되자 2월 중순부터 중도금·이주비·입주잔금 등 집단대출 취급을 중단했다. 신협은 신규 집단대출 심사를 멈췄고, 농협 역시 일부 조합의 비조합원 대출을 제한하는 등 전반적으로 ‘대출 문 닫기’가 확산되는 모습이다.

상호금융 가계대출 기반이 약화되는 배경으로는 2014년 8월 주택담보인정비율(LTV) 규제 일원화가 지목된다. 당시 은행(50~60%)과 상호금융(최대 85%)으로 나뉘어 있던 LTV가 70%로 통일되면서 ‘높은 한도’라는 강점이 사라졌기 때문이다. 이에 상호금융 가계대출 비중은 2014년 2분기 29.16%에서 꾸준히 하락한 반면 은행 비중은 확대됐다. 은행 가계대출이 약 1.9배 증가하는 동안 상호금융은 1.3배 증가에 그쳤다.

문제는 수익성 악화를 만회하기 위해 확대한 PF 사업이 오히려 부담으로 돌아왔다는 점이다. 금리 상승과 경기 둔화가 겹치며 연체율이 상승했고, 특히 토지담보대출 중심의 부실이 확대됐다. 새마을금고의 경우 연체율이 한때 7%에 육박하면서 감독 체계 논란까지 불거졌다.

업계는 규제와 제도의 ‘엇박자’를 가장 큰 원인으로 꼽는다. 한 상호금융 관계자는 “규제 강도는 은행 수준인데, 위기 대응 장치는 부족한 구조”라고 지적했다. 실제 은행은 한국은행의 유동성 지원 등 ‘백스톱’이 마련돼 있지만, 상호금융은 지역 예적금에 의존하는 구조여서 위기 대응 여력이 상대적으로 떨어진다. 이는 결국 조달 비용 상승과 대출금리 경쟁력 약화로 이어진다.

정책금융 접근성도 제약 요인이다. 주택도시보증공사(HUG)나 한국주택금융공사(HF) 보증 상품 상당수가 은행 중심으로 설계되면서 상호금융의 참여가 제한되고 있다. 같은 주거 안정 목적의 금융상품인데도 이용 기관에 따라 접근성이 달라지는 점은 형평성 논란을 낳고 있다. 업계는 특히 가계대출 증가분 상당이 실수요라는 점을 강조한다. 새마을금고에 따르면 지난해 가계대출 증가분 중 약 71%가 중도금·이주비·입주잔금 등 분양 관련 자금이며, 입주잔금 대출만 68%를 차지한다. 업계 관계자는 “투기 목적이 아닌 실수요 자금까지 동일하게 묶어 규제하는 것은 과도하다”고 말했다.다만 금융당국은 신중한 입장이다. 당국 관계자는 “특정 업권에만 규제를 완화하면 풍선효과가 발생할 수 있다”며 “상호금융은 건전성 측면에서 일부 완화된 규제를 적용받는 부분도 있는 만큼, LTV만으로 어려움을 설명하는 것은 한계가 있다”고 밝혔다.

이승연·황인주 기자

세줄 요약

- 가계대출 규제 강화로 상호금융 대출 기반 약화

- PF 부실과 연체율 상승이 수익성 부담으로 전이

- 보증상품 은행 편중과 실수요 규제 논란 확산

2026-04-16 B4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)