대출 빗장 건 시중은행, 대출자 몰려드는 인뱅

박소연 기자

수정 2026-04-13 00:46

입력 2026-04-13 00:46

가계 규제에 수요 ‘풍선 효과’

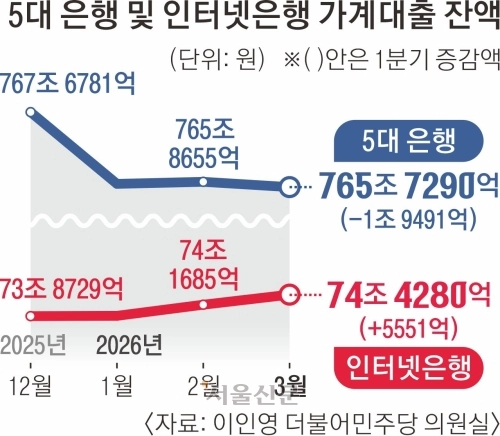

1분기 5대 은행은 2조원 감소인터넷은행 3사는 5500억 증가

단기 주택 거래·경기 위축 우려

정부의 가계부채 관리 강화로 시중은행의 대출 문턱이 높아지면서 대출 수요가 인터넷은행으로 이동하는 ‘풍선효과’가 뚜렷해지고 있다.

12일 국회 정무위원회 소속 이인영 더불어민주당 의원실에 따르면 올해 1분기 5대 시중은행의 가계대출 잔액은 약 1조 9491억원 감소했다. 반면 인터넷전문은행 3사의 가계대출은 5551억원 증가했다. 카카오뱅크가 4428억원 늘며 증가세를 주도했고, 토스뱅크도 1781억원 증가했다. 가계대출의 핵심인 주택담보대출 역시 같은 기간 5대 은행은 1조 2742억원 줄어든 반면 인터넷은행은 4952억원 늘며 대비를 이뤘다.

이는 시중은행이 총량 규제로 대출을 조이면서 상대적으로 규제가 덜한 인터넷은행으로 수요가 이동한 결과로 풀이된다. 인터넷은행은 여신 규모가 크지 않고 중·저신용자 대상 대출 공급 목표가 부여돼 있어 시중은행보다 규제 강도가 낮은 편이다. 은행권 관계자는 “인터넷은행으로 오는 실수요자를 모두 감당하기는 쉽지 않은 상황”이라고 말했다. 이 같은 흐름은 올해 더욱 강화될 가능성이 크다. 금융권에 따르면 5대 은행의 올해 가계대출 증가율 목표는 1% 안팎으로 설정될 전망이다. 금융당국이 제시한 전체 금융권 목표치 1.5%보다 낮은 수준이다.

일부 은행은 이미 0.8% 수준까지 목표를 낮춘 것으로 알려졌다. 당초 계획했던 2% 대비 절반 수준으로, 사실상 강한 총량 통제에 들어간 셈이다.

이 기준을 적용하면 5대 은행이 올해 늘릴 수 있는 가계대출은 약 6조 4493억원에 그친다. 월 기준으로는 약 5374억원, 은행별로는 1000억원 남짓에 불과하다. 주택 거래가 조금만 늘어나도 총량 한도에 근접하는 수준으로, 지난해와 같이 모기지보험(MCI·MCG) 제한 등 추가 규제가 재개될 가능성도 거론된다. 금융당국은 이 같은 총량 관리를 통해 2030년까지 국내총생산 대비 가계부채 비율을 80% 수준으로 낮출 방침이다. 지난해 기준 한국의 가계부채 비율은 88.6%에 이른다.

다만 강한 대출 억제가 단기적으로 소비와 주택 거래를 위축시키고, 대출 수요를 제2금융권 등으로 이동시키는 부작용을 키울 수 있다는 지적도 나온다. 일부 수요는 인터넷은행이나 제2금융권으로 이동하지만, 이들 역시 대출을 무한정 늘릴 수는 없어 결국 상당수 수요는 아예 시장 밖으로 밀려날 수 있다는 것이다. 은행권 관계자는 “대출이 막히면 생활자금이나 소비에 쓰일 돈도 줄어들어 체감 경기도 함께 식을 가능성이 크다”고 했다.

박소연 기자

세줄 요약

- 시중은행 대출 문턱 상승, 수요 인터넷은행 이동

- 1분기 5대 은행 대출 감소, 인뱅 대출 증가

- 총량 규제 강화로 소비·주택 거래 위축 우려

2026-04-13 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 다 읽으셨나요? AI 퀴즈로 핵심 점검!

1분기 5대 은행 가계대출은 증가했는가?

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)