전쟁 여파 3년 5개월 만에 최고치

‘은행채’ 급등에 한달 새 0.31%P 올라0.25%P 만 올라도 이자 1.8조 더 부담

다중채무 자영업자 등 취약층 직격

정부, 시중 국채 사들여 안정화 추진

시중은행 주택담보대출(주담대) 금리가 7%를 넘어서며 약 3년 5개월 만에 최고 수준으로 치솟았다. 중동발 지정학적 불안이 기름을 부은 탓이다. ‘유가 상승 → 물가 자극 → 금리 인하 기대 약화’로 이어지며 시장금리 전반이 들썩였고, 그 충격이 그대로 대출금리에 전이됐다. 금리 상승 흐름이 이어질 경우 취약 차주를 중심으로 이자 부담이 빠르게 확대될 수 있다는 우려가 커지고 있다.

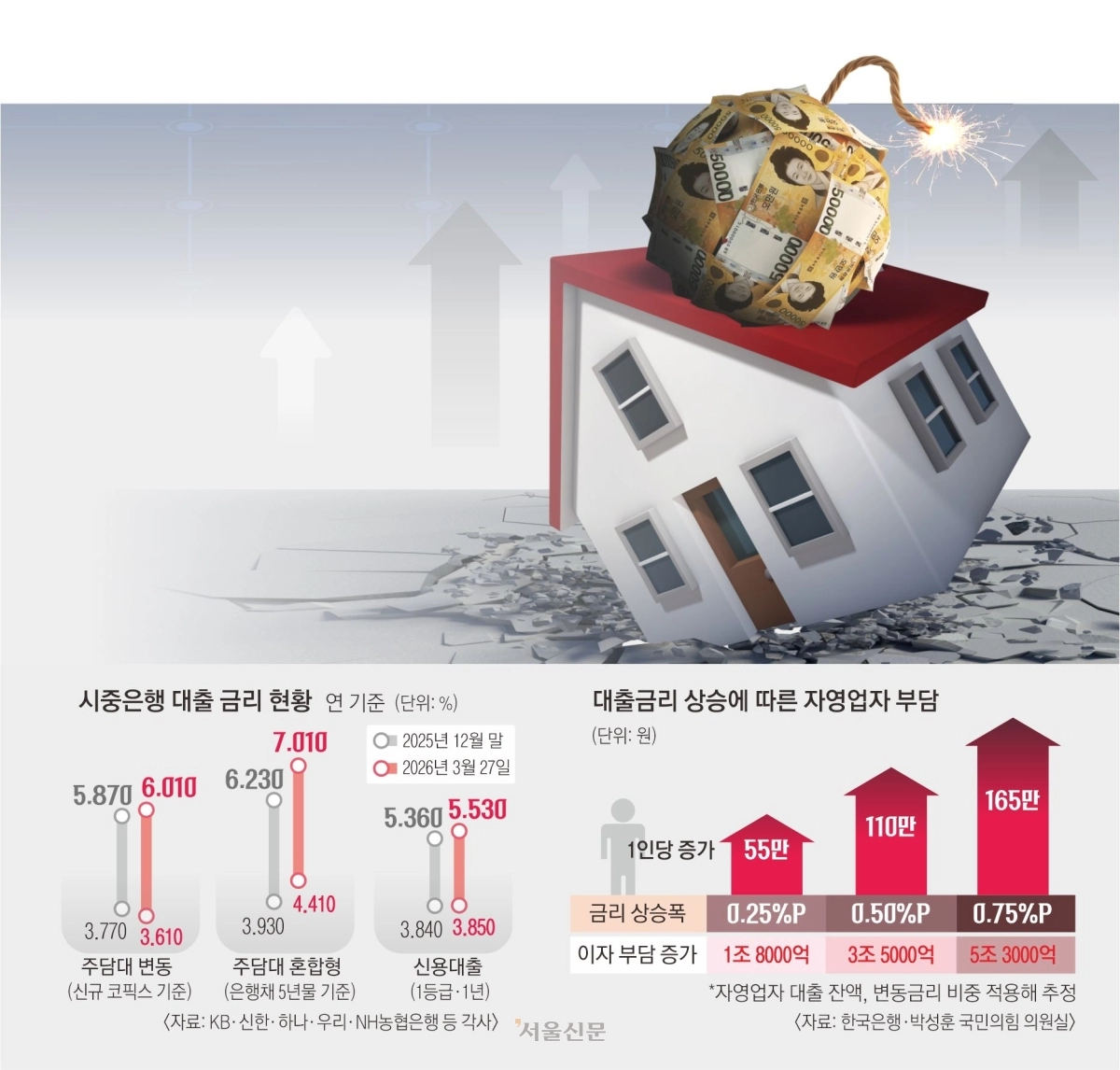

29일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행의 주담대 혼합형(고정) 금리는 지난 27일 기준 연 4.410∼7.010% 수준으로 집계됐다. 5대 은행 주담대 혼합형 금리가 7%를 웃돈 것은 2022년 10월 이후 처음이다. 지난해 말과 비교하면 상단은 0.780%포인트, 하단은 0.480%포인트 상승했다. 같은 기간 혼합형 금리의 기준이 되는 은행채 5년물 금리는 3.499%에서 4.119%로 0.620%포인트 올랐다.

주담대 금리는 은행이 자금을 조달하는 비용을 기반으로 결정된다. 최근에는 이 ‘돈값’이 빠르게 올라갔다. 기준이 되는 은행채 금리가 상승한 데다, 예금이 주식시장으로 이동하는 ‘머니무브’까지 겹치면서 은행의 자금 조달 구조가 악화됐다. 쉽게 말해 싸게 끌어오던 저원가성 예금은 줄고, 은행채 등으로 비싸게 조달해야 하는 비중이 늘면서 대출금리도 따라 오른 구조다.

여기에 중동 정세 불안으로 글로벌 금리 인하 기대가 약해지면서 시장금리는 추가 상승 압력을 받고 있다. 은행채 5년물 금리는 0.547%포인트 상승했고, 이에 따라 주담대 혼합형 금리도 0.310%포인트 올랐다. 은행채 금리는 주요 대출금리에 바로 반영된다. 현재 금리 수준은 한국은행이 ‘빅스텝’(기준금리 0.50% 포인트 인상)을 단행하며 급격한 긴축을 이어갔던 2022년 금리 인상기와 유사하다는 평가도 있다.

문제는 이 충격이 다중채무자와 자영업자 등 취약 차주에 집중된다는 점이다. 한국처럼 변동금리 비중이 높은 구조에서는 금리가 오르면 이자 부담이 바로 늘어난다. 한국은행이 박성훈 국민의힘 의원에게 제출한 자료에 따르면 대출금리가 0.25%포인트 오를 경우 자영업자 전체 이자 부담은 1조 8000억원 증가하는 것으로 추산됐다. 금리가 0.50%포인트 오르면 3조 5000억원, 0.75%포인트 오르면 5조 3000억원까지 늘어난다.

다중채무자 부담도 빠르게 확대되고 있다. 자영업자 대출의 절반 이상이 여러 금융기관에서 빚을 낸 다중채무자이고, 평균 대출 규모도 4억원에 육박한다. 금리가 조금만 올라가도 연체로 이어질 수 있다. 실제 지난해 말 저소득 자영업자 연체율은 2.00%로 전년 대비 0.19%포인트 상승했고, 중소득과 고소득 차주 역시 각각 3.45%, 1.41%로 모두 상승했다. 한국의 자영업자 비중은 22.9%로 경제협력개발기구(OECD) 평균을 웃도는 수준이다.

이처럼 금리 상승 압력이 커지자 정부는 시장 안정화 조치에 나섰다. 우선 5조원 규모의 ‘긴급 바이백’(조기상환 목적 국채 매입)을 실시해 시중에 풀린 국채 물량을 줄이고 금리 상승 압력을 완화할 계획이다. 정부가 바이백에 나선 것은 2022년 9월 이후 처음이다.

다음 달 1일부터 한국 국채가 세계국채지수(WGBI)에 편입된단 점도 금리 안정 요인으로 꼽힌다. 최대 50조~90조원 규모의 외국인 자금 유입이 예상되며, 이는 국고채 수요를 늘려 금리 안정에 긍정적으로 작용할 가능성이 있다.

금융당국은 “일단 금리 급등을 ‘중동사태로 인한 자금 조달 시장의 단기적 충격’으로 보고 있다”면서도 “상황을 예의주시하면서 필요 시 정책자금 확대 등 대응 수위를 높이겠다”는 입장이다.

김예슬·박소연 기자

2026-03-30 B1면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 다 읽으셨나요? AI 퀴즈로 핵심 점검!

주담대 금리가 7% 넘긴 건 언제 이후 처음인가?

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)