李대통령 지시했지만… “주식 대금 결제 단축, 최소 3년 걸린다”

이승연 기자

수정 2026-03-20 00:35

입력 2026-03-19 18:24

작년부터 ‘워킹그룹’ 꾸려 검토 착수

시스템·자금 집행 방식 등 전면 개편

유럽도 4년 준비… 내년 시행 목표

‘시차 부담’ 외국인 자금 이탈 우려도

글로벌 투자자 협조 여부 최대 변수

이재명 대통령의 공개 지적 이후 주식 거래대금 결제 주기를 단축하자는 논의가 급물살을 타고 있지만, 시장에서는 현실화까지 최소 3년은 걸릴 것이라는 전망이 우세하다. 한국거래소와 한국예탁결제원 시스템뿐 아니라 증권사와 해외 기관 투자자의 자금 집행 방식까지 전면 개편이 필요하기 때문이다. 이 과정에서 인력 운영과 비용 부담도 만만치 않다. 특히 외국인 투자자의 시차 부담이 커질 경우 자금 이탈로 이어질 수 있다는 우려가 제기된다.

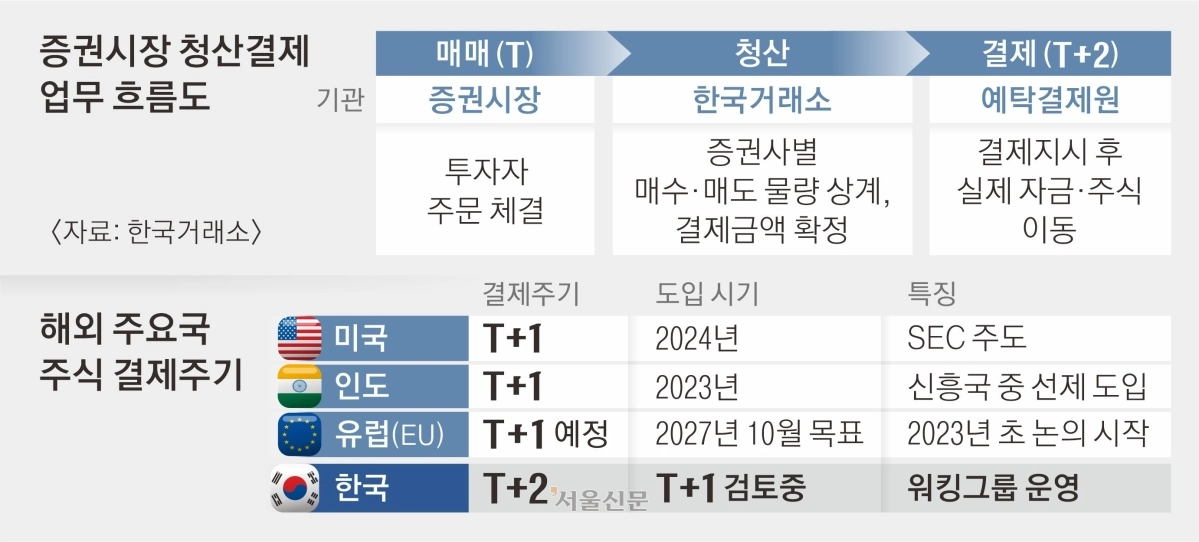

19일 금융투자업계에 따르면 한국거래소와 한국예탁결제원은 지난해 9월부터 증권사와 보관기관 등이 참여하는 워킹그룹을 꾸려 결제 주기 단축 방안을 검토 중이다. 미국이 2024년 5월 결제주기를 하루(T+1)로 단축했고, 유럽도 2027년 도입을 예고하면서 글로벌 흐름에 맞추겠다는 취지다.

국내 증시는 거래일(T) 이틀 뒤 결제가 이뤄지는 T+2 체제를 유지하고 있다. 주식을 사고판 뒤 증권사별 물량을 정리(청산)하고, 다음 날 결제 지시를 거쳐 자금과 주식을 동시에 교환하는 구조다. 이는 외국인 투자자의 시차와 환전, 자금 이동 등을 고려해 일정한 시간 여유를 둔 ‘국제 관행’에 가깝다. 거래 안정성을 확보하기 위한 장치다. 다만 주요국이 결제 주기 단축에 나서면서 국내 시장도 더 이상 미루기 어렵다는 공감대가 형성됐다. 이 대통령의 발언 역시 이런 흐름과 맞닿아 있다. 정은보 한국거래소 이사장은 “국제 동향을 반영해 선제적으로 단축을 추진하겠다”고 밝혔다.

하지만 업계에서는 이를 중장기 과제로 보고 있다. 주문·청산·결제 전 과정을 재설계해야 하는 만큼 단순한 제도 변경을 넘어선다는 이유에서다. 미국도 2년 넘는 준비 끝에 도입했고, 유럽 역시 2023년 논의를 시작해 2027년 시행을 목표로 하고 있다. 국내 역시 최소 3~4년이 필요하다는 분석이 나온다.

가장 큰 변수는 외국인 투자자다. T+1 체제로 전환되면 해외 투자자는 한국 증시 마감 직후 자금을 확정하고 환전까지 마쳐야 한다. 문제는 시차다. 미국과 유럽 기준으로는 야간이나 새벽 시간대에 해당해 업무 부담이 크게 늘어난다. 단계별 여유 시간이 줄어들면서 운영 리스크도 커질 수 있다. 업계에서는 “외국인 투자자의 거래 편의성이 떨어질 경우 단기적으로 자금 유입이 둔화될 가능성도 있다”고 우려한다.

증권사와 시장 인프라 기관의 비용 부담도 적지 않다. 시스템 개편과 인력 재배치, 해외 기관과의 협의 등 추가 비용이 불가피하다. 특히 글로벌 투자자와의 협조가 핵심 변수로 꼽힌다. 업계 관계자는 “시장 참여자 전체의 업무 방식을 바꾸는 작업인 만큼 외국계 기관 설득이 가장 큰 과제”라면서 “미국은 세계적으로 가장 큰 시장이라 투자자 유치 부담이 덜했고, 유럽은 미국과 거래시간대가 비슷했기 때문에 수월했던 것”이라고 설명했다.

이승연 기자

2026-03-20 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 다 읽으셨나요? AI 퀴즈로 핵심 점검!

국내 증시의 현재 결제 주기는?

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)