퇴직연금 직접 관리 어려우면 DB형이 유리

김주연 기자

수정 2018-08-30 01:10

입력 2018-08-29 22:28

재테크 초보자 위한 ‘연금 사용 안내서’

퇴직연금은 국민연금 다음으로 중요한 노후 대비책이다. 확정급여(DB)형은 회사가 운용하고, 확정기여(DC)형은 본인이 운용해 운용수익을 가져가는 식이다. 처음 가입할 때 10~20년을 묵히는 안정적인 자금을 계속 은행 예적금에 묶어 놓는 경우가 많다. 반면 은행 등 금융기관은 예대마진은 물론 상품에 대한 관리 수수료를 받아간다. DC형과 DB형 모두 이 관리 수수료를 회사가 부담하지만 월급으로 돌려받을 수 있를지 모르는 돈이니 역시 관심을 기울여야 한다.

●금감원 통합연금포털서 가입한 연금 조회

우선 본인이 가입한 연금의 종류와 운용 상황부터 확인하는 것이 연금 관리의 시작이다. 금융감독원 통합연금포털(100lifeplan.fss.or.kr/main/main.do)에서 본인이 가입한 국민연금, 퇴직연금, 개인연금의 납입액과 예상수령액 등을 조회할 수 있다. 국민연금은 바로 조회할 수 있고, 개인연금이나 퇴직연금은 첫 조회를 신청하고 3일 정도 기다려야 한다. 1년 동안 부담하는 자산관리·판매·보수 등 수수료를 포함한 부담률도 비교 가능하다.

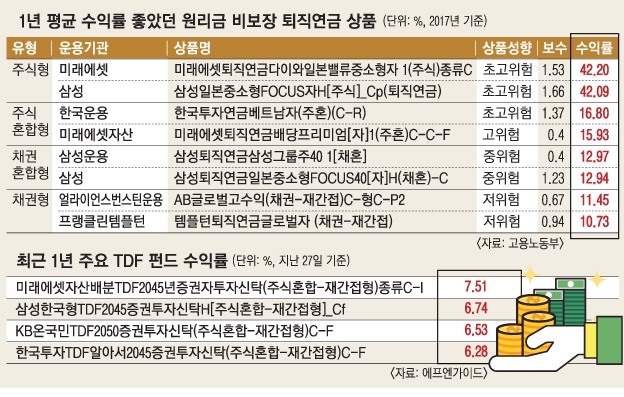

개별 퇴직연금 금융상품의 수익률이나 수수료는 고용노동부 퇴직연금제도(www.moel.go.kr/pension/index.do)에서 볼 수 있지만 업데이트가 느리다. 연금저축은 파인 연금저축 통합공시(fine.fss.or.kr/main/saving/gongsi/pension.jsp)에서 수수료, 수익률 등을 볼 수 있다. 올해 4분기에 퇴직연금 전용상품 플랫폼도 나올 예정이다.

관리 부담 때문에 소규모 회사가 많이 택하는 DC형은 본인이 상품 투입비율이나 적립비율 등을 조정할 수 있다. 위험형 자산은 70%까지 담을 수 있다. 보통 은행은 예적금, 펀드, 주가연계파생결합사채(ELB) 등 100여개 상품을 제공하고, 증권사가 상품은 좀더 다양한 편이다. 노사 협의를 통해 회사가 계약하는 금융회사를 추가할 수도 있다. 안정적인 수익을 노린다면 ELB가 선택지 중 하나다. 예금보다 이자가 0.5~1% 포인트 정도 높고 퇴직연금용은 일반 ELB보다도 높은 편이다.

우리나라 펀드 운용사는 2~3년 단기 운용에 익숙해 장기적인 플랜은 미흡하므로 꾸준히 관리해야 한다. 젊을수록 주식을 많이 담고, 점차 안전한 채권 비중을 높이는 타깃데이트펀드(TDF)도 참고할 만하다. 최근 1년 수익률은 -0.5~6%대로 선방했지만 아직 선택의 폭은 적다. 펀드 투입 비율을 조정할 때 환매 수수료를 아끼려면 환매 절차를 확인하면 좋다.

●개인형 IRP 퇴직 이후에도 가입 연장 가능

개인형 IRP는 퇴직 시 받은 퇴직급여나 개인이 추가로 납입한 금액을 운용해 직장에 다니지 않아도 가입 기간을 늘릴 수 있다. 퇴직연금으로 받으면 원금과 이자에 부과되는 연금소득세(3.3~5.5%)가 이자소득세(15.4%)보다 낮아 퇴사 후 재충전 여행을 가더라도 바로 꺼내 쓰기보다 다른 여윳돈을 쓰는 게 좋다. IRP는 무주택자 구입 등에만 해지할 수 있고 세금 혜택도 토해내야 해 추가 납입은 신중해야 한다.

개인연금 가운데 연금보험은 세액공제 혜택이 없지만 10년 뒤 비과세이며, 연금저축은 세액공제 혜택이 있어 연말정산에 도움이 된다. 사적 연금은 연간 1200만원 이상 받으면 초과분을 종합과세하는 만큼 노후 예상 수익이 많을 경우 연금보험이 나을 수 있다. 또는 55세에 은퇴하지 않아도 연금저축을 조금씩 오랫동안 받는 세테크도 있다. 연금저축 납입 시 세액공제를 못 받은 주부나 소득이 없던 학생은 나중에 연금 수령 시 비과세 혜택이 있다.

김주연 기자 justina@seoul.co.kr

2018-08-30 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)