기준금리 0.5% 최저 시대… MMF·CMA 가입할 만

윤연정 기자

수정 2020-06-04 02:23

입력 2020-06-03 17:52

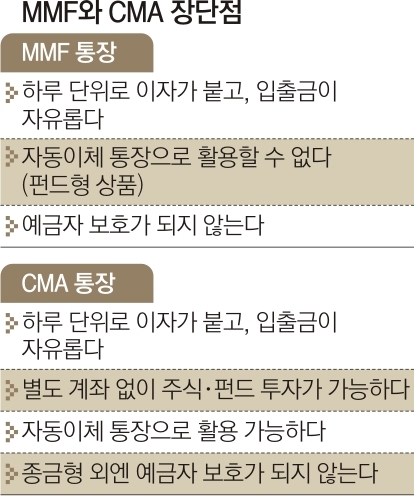

CMA, 증권사서 현금 관리해 주는 계좌…은행보다 이율 높고 일부 주식투자 가능

종금형 CMA 외엔 예금자 보호 안 되고 안전자산 꼽혀도 원금 보장 안 되니 유의

증권사 관계자는 3일 “금리가 낮아지면서 MMF나 CMA가 예전만큼 고금리 상품은 아니지만 은행 예적금뿐 아니라 요구불예금과 비교해도 금리가 높은 편이라 단기성 재테크로 활용하기 좋다”고 말했다. 반면 MMF와 CMA 모두 투자상품이기 때문에 예금자 보호가 안 되는 점과 원금 손실 등은 유의해야 한다. 서울 마포구에 사는 사회초년생 이모(32)씨도 적금 재예치보다 MMF나 CMA 통장 개설을 고민하고 있다. 최근 1년간 매월 저금했던 정기적금 만기일이 다가오는 데다 주거래 은행 외에 다른 은행에 차곡차곡 쌓은 적금까지 합쳐 목돈 2500만원이 생기기 때문이다.

증권사를 통해 만드는 CMA는 현금을 관리해 주는 계좌를 의미한다. 은행보다 이율이 높고 통장 종류에 따라 주식 등에 투자하는 것도 가능해 비교적 쉬운 돈벌이 수단으로 활용할 수 있다. CMA 통장은 투자 방법에 따라 RP형, MMF형, MMW형, 종금형 등 4가지로 나뉜다. 증권사 관계자는 “CMA 통장은 종금형을 제외하고 예금자 보호가 안 되기 때문에 증권사들의 신용 등급을 비교해 가입해야 한다”며 “CMA 통장으로 투자할 수 있는 주식, 채권, 펀드 등 다양한 상품을 사전에 꼼꼼하게 비교해야 한다”고 말했다.

윤연정 기자 yj2gaze@seoul.co.kr

2020-06-04 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://imgmo.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)