금융위 가계대출 보완 대책 내일 발표

총대출 2억원 넘어도 DSR 40% 적용2금융권 DSR 규제 비율 60%→40%

조정지역 대출 한도 축소 가장 클 듯

주택담보 등 대출 한파 당분간 ‘쌩쌩’

원본 이미지입니다.

손가락을 이용하여 이미지를 확대해 보세요.

손가락을 이용하여 이미지를 확대해 보세요.

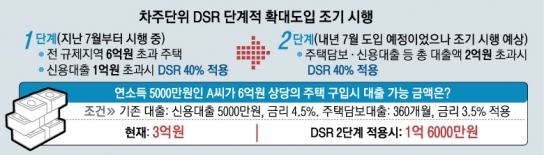

DSR 규제 조기 확대 시행은 사실상 확정됐다. DSR은 소득 대비 갚아야 할 원리금 비율을 뜻하는 지표로, 주택담보대출 한도만 계산하는 담보인정비율(LTV)과 달리 신용대출과 카드론 등 모든 금융권 대출의 원리금 부담을 보는 포괄적인 개념이다. 지난 7월 시행된 1단계 ‘개인별 DSR 40%’ 적용 대상은 ‘규제지역’(투기지역·투기과열지구·조정대상지역)의 시가 6억원 초과 주택에 대한 담보대출과 1억원 초과 신용대출이다. 2단계는 집값과 상관없이 총대출액이 2억원을 넘으면 DSR 40% 규제가 적용된다. 2단계는 당초 내년 7월부터 시행할 예정이었으나 내년 초쯤으로 앞당겨질 것으로 보인다. 금융위 관계자는 “DRS 규제가 강화되면 대출 한도를 억제하는 효과가 나타날 것”이라고 말했다.

이처럼 대출 한파가 예고되면서 내 집 마련을 앞둔 사람들은 자신이 받을 수 있는 주택담보대출이 얼마나 줄어드는지 걱정이 적지 않다.

24일 시중은행에 따르면 현재 DSR 기준으로 연소득 5000만원이며, 신용대출 5000만원(금리 4.5%)의 빚을 진 A씨가 조정대상지역에서 6억원의 아파트를 담보로 주택담보대출(30년 만기, 금리 3.5%)을 신청하면 최대 3억원까지 대출이 가능하다. 현재 6억원 초과 주택에 한해서만 개인별 DSR 40% 규제가 적용하는 만큼 A씨가 사려는 주택의 경우 LTV 50%(3억원) 규제가 적용된다.

그러나 2단계가 시행되면 총대출액 2억원 초과로 개인별 DSR 40%가 적용돼 A씨는 1억 6000만원까지만 빌릴 수 있다. 이전보다 1억 4000만원이나 줄어드는 것이다. 시중은행 관계자는 “2단계 DSR 규제가 조기에 시행되면 서울보다 집값이 그나마 싼 조정대상지역에서 내 집 마련을 꿈꾸던 사람들이 체감하는 대출 한도 축소가 가장 클 것”이라고 말했다. 소득이 상대적으로 적은 저소득층, 자영업자 등의 타격도 예상된다.

이에 대해 전문가들은 DSR 규제의 조기 시행이 한계에 다다른 가계부채 관리를 위해 불가피하다면서도 최상의 정책 효과를 위한 촘촘한 대책을 주문했다. 하준경 한양대 경제학과 교수는 “기존에도 소득 적은 사람한테는 대출이 쉽지 않았고, 신용도가 높은 사람들만 대출을 쉽게 받는 구조였다”면서 “금융권에서 DSR을 제대로 관리하고 대출 한도가 서민층까지 효율적으로 배분될 수 있도록 한다면 저소득층의 피해는 크지 않을 것”이라고 조언했다. 강경훈 동국대 경영학과 교수는 “전세대출은 DSR 규제에 빠졌기 때문에 DSR 규제를 조기에 시행하더라도 효과가 제한적일 것이라고 본다”면서 “향후 금리 인상과 부동산시장 대책 등이 병행돼야 한다”고 말했다.

송수연 기자 songsy@seoul.co.kr

김희리 기자 hitit@seoul.co.kr

2021-10-25 20면

![화창한 봄날, 야외 활동이 필요한 이유 알고 보니…[달콤한 사이언스]](http://img.seoul.co.kr/img/upload//2024/04/19/SSC_20240419090712_N1.jpg)

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)